Propósito y razón estratégica

Unificación financiera bajo una sola estructura contractual

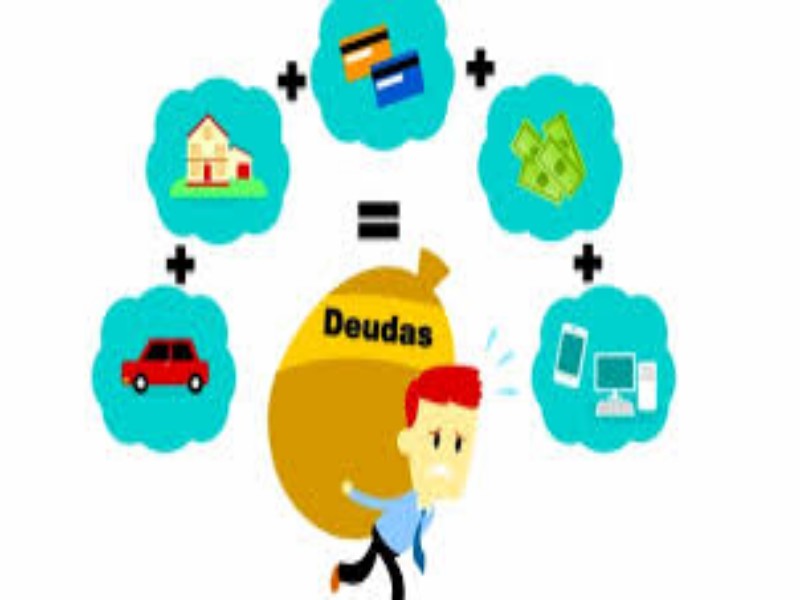

Préstamo para consolidación de deudas es modalidad diseñada para reunir múltiples obligaciones económicas activas dentro único compromiso crediticio, reemplazando diferentes fechas, tasas, montos, plataformas, instituciones, contratos, penalidades, comisiones y condiciones, por un acuerdo centralizado que facilita organización financiera y reduce agotamiento mental asociado a múltiples vencimientos simultáneos. Esta modalidad funciona como mecanismo para restablecer control personal cuando usuario mantiene obligaciones dispersas que afectan liquidez mensual, concentración, claridad mental, productividad laboral y estabilidad emocional, especialmente cuando cargas acumuladas fragmentan capacidad de análisis y dificultan cumplir compromisos de forma ordenada. Consolidación crea sensación de reinicio financiero sin necesidad declarar insolvencia ni suspender relación bancaria, evitando efectos negativos irreversibles dentro reputación crediticia, manteniendo continuidad dentro sistema económico formal mientras se construye proceso de recuperación gradual mediante planificación, disciplina y constancia.

Esta operación surge como herramienta de rescate para quienes experimentan cansancio psicológico debido a frecuencia excesiva de notificaciones de cobro, preocupación anticipada, noches de insomnio, desesperación frente a ciclos de pago en cadena o sensación de que ingresos desaparecen de forma inmediata sin espacio para ahorro o crecimiento. Consolidación no significa cancelar deuda por arte, sino reconstruir camino mediante acuerdo derivado de análisis profundo, reajuste o refinanciación que permita disminuir presión financiera, transformando caos en orden y generando tiempo para recuperar estabilidad emocional y presupuestaria. El enfoque correcto no se basa únicamente en cambiar número de facturas, sino en adoptar modelo de vida sustentable donde cada acción económica se analiza desde perspectiva de madurez, prevención, comprensión matemática y fortalecimiento patrimonial.

Reorganización mental, emocional y económica

Proceso de consolidación no solo unifica obligaciones, sino también reestructura relación del usuario con su percepción de deuda, llevando modelo de pensamiento desde angustia hacia responsabilidad consciente mediante nuevo sistema manejable y racional. La reorganización permite observar panorama completo desde vista panorámica en lugar de visión fragmentada, lo cual facilita toma de decisiones con claridad, sin pánico ni aceleración impulsiva, evitando acciones drásticas como venta emocional de bienes, renuncia a estudios, abandono de proyectos, ruptura familiar o comportamientos evasivos que agravan situación financiera a largo plazo. Consolidación sirve como terapia económica donde usuario aprende a interpretar números como datos y no como amenazas, reduciendo sentimiento de carga insuperable y cambiando lenguaje interno de derrota hacia mentalidad de reconstrucción gradual, pausada y progresiva.

Adicionalmente, consolidación fortalece salud mental al eliminar tormento de sentir que cada ingreso se destina únicamente a cubrir compromisos dispersos, permitiendo recuperar sensación de vida productiva gracias a calendario centralizado con cuota estable, monto mensual fijo, fecha definida y tasa previsiblemente menor o equivalente. Este cambio psicológico genera efecto positivo sobre autoestima, energía laboral, proyección personal, planificación familiar y capacidad de construir objetivos futuros, pues cuando mente no está saturada por deuda múltiple, creatividad, ambición, disciplina y capacidad de superación se reactivan de forma natural.

Proceso de análisis, cálculo y aprobación

Diagnóstico profundo del perfil y estructura de deuda

Previo a aprobación, entidad financiera aplica estudio detallado donde se analizan documentos personales, registros bancarios, historial de pagos, fuentes ingreso, permanencia laboral, estabilidad dentro mercado de trabajo, hábitos financieros, comportamiento emocional frente a consumo, patrones de endeudamiento y origen de obligaciones acumuladas. Este diagnóstico no se centra en juzgar comportamiento, sino en comprender cronología y causa raíz, lo cual permite diseñar solución realista y personalizada que evite repetición de patrones nocivos. Se clasifican obligaciones por tipo, antigüedad, tasa aplicada, periodicidad, institución emisora, impacto psicológico, saldo restante, margen de penalidad y costos adicionales, generando mapa estructural completo que permite identificar prioridades y oportunidades de negociación.

Durante diagnóstico, especialista financiero identifica si deuda surgió por emergencia médica, desempleo, emprendimiento, cambio familiar, impulso de consumo, uso emocional de crédito, decisiones precipitadas, falta de educación económica o exceso de confianza, pues origen determina estrategia posterior. Cuando el análisis muestra disposición al cambio, responsabilidad emocional y metas realistas, consolidación se convierte en herramienta potenciadora con alta probabilidad de éxito; cuando no existe compromiso personal, consolidación solo aplaza problema sin resolver raíz, por eso fase de diagnóstico funciona como elemento esencial de éxito.

Determinación del monto necesario y calendarización

Una vez definido valor total a consolidar, institución calcula monto adecuado para cubrir obligaciones sin exceder capacidad real del usuario, manteniendo equilibrio entre alivio económico y sostenibilidad mensual. No siempre es necesario consolidar todo, pues en algunos casos conviene cubrir únicamente obligaciones críticas con tasa elevada mientras se trabajan de forma paralela hábitos y educación financiera para evitar recaída. Tras cálculo del monto, se diseña cronograma de pago alineado con ingreso disponible, contemplando eventualidades, gastos esenciales, fluctuaciones laborales, proyectos previstos y tiempos de recuperación emocional.

Calendario se construye bajo modelo de pagos fijos o variables según negociación, evitando cuota opresiva que impida vivir con dignidad, estudiar, capacitarse, ahorrar o construir patrimonio. El plan puede incluir periodos de gracia, reducción temporal de tasa, extensión de plazo, recalculo de intereses o congelación de cargos adicionales, siempre bajo criterios técnicos que mantengan viabilidad institucional y bienestar del solicitante.

Ventajas transformadoras del préstamo de consolidación

Reducción del estrés financiero y claridad mental

Unificar obligaciones permite experimentar sensación inmediata de alivio mental, pues usuario deja de recibir múltiples notificaciones, correos, llamadas, mensajes, recordatorios y fechas límite que generan tensión continua y sensación de persecución psicológica. Con calendario único, ansiedad disminuye progresivamente y mente entra en modo analítico en lugar de estado defensivo, lo cual favorece razonamiento lógico, toma de decisiones objetivas y capacidad de desarrollar pensamiento estratégico orientado al crecimiento.

Claridad mental contribuye a combatir insomnio, irritabilidad, problemas de concentración, baja autoestima, parálisis emocional y desgaste energético ocasionado por miedo constante a no cumplir con compromisos fragmentados. Al existir estructura unificada, cerebro interpreta panorama desde lente ordenado, retomando sensación de control y seguridad vital, lo cual impacta positivamente en relaciones familiares, laborales y académicas.

Mejoras posibles en tasa y condiciones

Dependiendo de negociación, historial personal y solidez del perfil, consolidación puede generar reducción de tasa, eliminación de comisiones, refinanciación transparente, reestructuración de cláusulas o establecimiento de cuota más cómoda respecto a obligaciones originales, incrementando estabilidad económica y capacidad de cumplimiento. Este beneficio puede abrir camino a futura reconstrucción crediticia mediante pagos puntuales, cimentando reputación bancaria renovada, lo cual permitirá acceso posterior a productos premium, empresariales, hipotecarios o educativos.

En otros casos, no existe reducción inmediata de tasas, pero sí creación de ambiente emocional y aritmético más saludable, lo cual también es ventaja, pues salud mental es factor clave dentro supervivencia financiera sostenible. Consolidación no siempre busca pagar menos, sino pagar con claridad y sin sufrimiento crónico, estilo que permite reconstrucción estructurada.

Libertad para rediseñar plan de vida

Gracias a consolidación, usuario recupera espacio mental y físico para soñar, estudiar, emprender, viajar, capacitarse, ordenar hogar, fortalecer relaciones, planificar proyectos, mejorar salud y elevar calidad de vida sin permanecer atrapado dentro sistema de pagos fragmentados sin sentido. Este tiempo recuperado se convierte en activo psicológico invaluable capaz de determinar cambios profundos en identidad personal y trayectoria profesional.

La energía liberada permite destinar recursos mentales para actividades más productivas, incluyendo aprendizaje financiero, trabajo con propósito, ahorro progresivo, inversión futura, desarrollo de habilidades, creación de portafolio, construcción de redes y formación espiritual o emocional, fortaleciendo desarrollo integral.

Riesgos y advertencias relevantes

Repetición de patrones y recaída emocional

Si usuario no adopta hábitos distintos después consolidación, existe probabilidad de volver a endeudarse mediante nuevas líneas de crédito, reactivando ciclo inicial debido a impulsos, falta de educación financiera, necesidad emocional o presión social. Consolidación solo funciona como solución si viene acompañada de reflexión profunda, análisis psicológico, terapia interna de consumo, cambio de mentalidad y disciplina continua basada en hábitos medibles y sostenibles.

Recaída ocurre cuando consolidación se interpreta como liberación y no como reinicio consciente, pues usuario puede experimentar sensación de «espacio libre» en vez de percibir proceso como oportunidad de transformación vital. Sin conciencia, consolidación se convierte en repetición crónica.

Uso inapropiado del nuevo margen financiero

Error común es utilizar liquidez liberada para consumir nuevamente productos sin retorno o realizar compras impulsivas, creando deuda adicional en lugar de fortalecer colchón financiero o fondo de emergencia. La clave consiste en proteger margen disponible y no utilizarlo como combustible consumista, pues expansión irresponsable genera efecto dominó altamente destructivo.

Recomendación consiste en asignar margen liberado hacia ahorro, educación, inversión, fondo médico, capital semilla o actividades de fortalecimiento interior, evitando decisiones que respondan únicamente a placer inmediato o imagen social.

Falsa percepción de solución definitiva

Consolidación no elimina deuda, solo reorganiza estructura. Pensar que problema desaparece genera frustración futura, sensación de engaño y desconexión interna respecto responsabilidad personal. El éxito radica en disciplina, responsabilidad, autoobservación, constancia y aprendizaje continuo.

Comprender significado real de consolidación permite utilizar herramienta como trampolín, no como bálsamo evasivo.

Prácticas conscientes para garantizar éxito

Educación financiera paralela y constante

Consolidación debe acompañarse con aprendizaje continuo mediante lectura, cursos, podcasts, asesorías, material audiovisual, reuniones con expertos y ejercicios de autoanálisis donde usuario detecta detonantes emocionales, barreras psicológicas, creencias internas, impulsos y paradigmas aprendidos durante infancia o entorno social. Saber manejar dinero no depende únicamente de matemáticas, sino de inteligencia emocional.

La educación constante convierte consolidación en camino evolutivo y no en parche temporal, permitiendo desarrollar madurez económica sostenible a largo plazo.

Implementación de un plan de gastos y ahorro estructurado

Usuario debe crear plan realista donde gastos esenciales, educación, salud, alimentación, vivienda, transporte y responsabilidad social se integren en misma estructura sin sacrificar bienestar personal. Plan debe incluir ahorro progresivo, metas semanales, control consciente, eliminación de tentaciones y creación de hábitos saludables.

Crear estructura no implica rigidez extrema, sino diseño funcional compatible con ritmo de vida real, evitando frustración por imposibilidad de cumplir metas inalcanzables.

Construcción de identidad financiera renovada

Más que pagar deuda, consolidación busca que usuario diseñe nueva identidad conectada con madurez, serenidade, paciencia, claridad interna, amor propio y visión de futuro. Identidad financiera renovada permite tomar decisiones desde propósito y no desde miedo.

Con nueva identidad, consolidación deja de ser operación matemática y se transforma en proceso de crecimiento humano.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment